Το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών, σε συνεργασία με την Oxford Economics, διατηρεί και προβάλει τους τελευταίους μήνες εκτιμήσεις για τις μεσοπρόθεσμες εξελίξεις στην ελληνική οικονομία (από το 2017 έως το 2021).

Το μοντέλο των εκτιμήσεων είναι δομημένο με αυστηρό τρόπο, προκειμένου να παρέχει συνεπείς προβλέψεις και να προχωράει σε αποτελεσματική ανάλυση σεναρίων. Επίσης, το μοντέλο είναι εκλεκτικό. Με την έννοια αυτή, αντλεί από ένα ευρύ φάσμα θεωρίας, καθώς είναι Κεϋνσιανό σε βραχυχρόνιο επίπεδο και Μονεταριστικό σε μακροχρόνιο επίπεδο. Πρόκειται για ένα διαρθρωτικό μοντέλο, με την έννοια ότι αναπαριστά τη θεωρία του πως λειτουργεί η οικονομία και τέλος αποτελεί ένα μοντέλο γενικής ισορροπίας.

Οι εκτιμήσεις αυτές αποτυπώνουν αρκετά αξιόπιστα τις προοπτικές της ελληνικής οικονομίας, ενώ ταυτόχρονα οι αναθεωρήσεις τους ενσωματώνουν τις τρέχουσες εξελίξεις. Έτσι λοιπόν, το κόστος της διαπραγμάτευσης της ελληνικής κυβέρνησης με τους εταίρους αντικατοπτρίζεται στις εκτιμήσεις για την ελληνική οικονομία μεταξύ του Δεκεμβρίου του 2016 και του Μαρτίου του 2017.

Ενδεικτικό είναι το Διάγραμμα 1, στο οποίο αποτυπώνεται η εξέλιξη του ρυθμού μεγέθυνσης του ΑΕΠ, όπως αυτό εκτιμήθηκε το Δεκέμβριο του 2016 και όπως αυτό εκτιμάται με βάση τα τελευταία πρόσφατα στοιχεία του Μαρτίου του 2017. Το 2016 έκλεισε με ύφεση της τάξης του -0,04% αντί για μεγέθυνση της τάξης του 0,37% που αναμενόταν το Δεκέμβριο του 2016, ενώ για το 2017 αναμένεται πλέον μεγέθυνση της τάξης του 0,5% αντί για 1.54%.

Διάγραμμα 1. Ρυθμός μεγέθυνσης πραγματικού ΑΕΠ (ετήσια μεταβολή, %)

Η αναθεώρηση αυτή οφείλεται κυρίως στις χαμηλότερες κρατικές δαπάνες (χαμηλότερες κατά 0,5 δις ευρώ για το 2016 και κατά 1 δις ευρώ για το 2017) (Διάγραμμα 2).

Διάγραμμα 2. Κρατικές δημόσιες δαπάνες, σε ονομαστικές τιμές (σε δις ευρώ)

Η διαφορά στο ρυθμό μεγέθυνσης του ΑΕΠ οφείλεται επίσης στις χαμηλότερες επενδύσειςγια το έτος 2016 (χαμηλότερες κατά περίπου 1,3 δις ευρώ).

Διάγραμμα 3. Επενδύσεις, σε ονομαστικές τιμές (σε δις ευρώ)

Επιπρόσθετα, αρκετά χαμηλότερες εκτιμώνται οι εξαγωγές αγαθών και υπηρεσιών(κατά περίπου €3 δις συνολικά για τα έτη 2016 και 2017) και υψηλότερες εισαγωγές(υψηλότερες κατά περίπου €3 δις το 2017) σε σχέση με αυτές που αναμένονταν (Διαγράμματα 4 και 5).

Διάγραμμα 4. Εξαγωγές αγαθών και υπηρεσιών

Διάγραμμα 5. Εισαγωγές αγαθών και υπηρεσιών

Σημειωτέον ότι η ιδιωτική κατανάλωση εκτιμάται υψηλότερη για το 2016 σε σχέση με αυτή που αναμένονταν κατά τις προηγούμενες εκτιμήσεις (κατά περίπου 0,5 δις ευρώ) (Διάγραμμα 6).

Διάγραμμα 6. Ιδιωτική κατανάλωση, σε ονομαστικές τιμές (σε δις ευρώ)

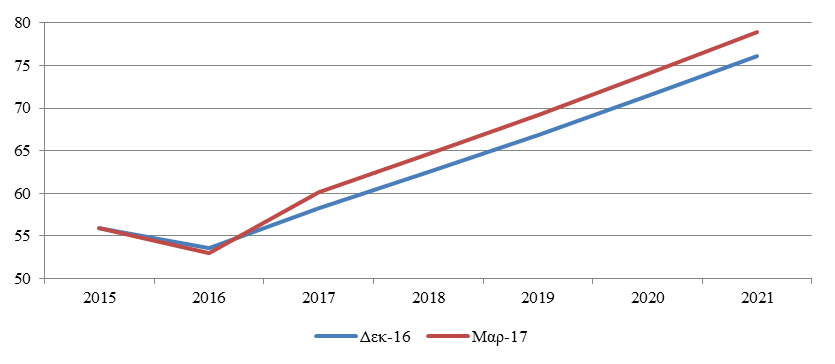

Τέλος, το ποσοστό ανεργίας αναμένεται με τις νέες εκτιμήσεις ελαφρώς υψηλότερο σε σχέση με τις προηγούμενες εκτιμήσεις. Έτσι, το 2021 αναμένεται να φτάσει το 18,8% έναντι 18,6% που αναμενόταν με τις προηγούμενες εκτιμήσεις (Διάγραμμα 7).

Διάγραμμα 7. Ποσοστό ανεργίας (%)

Φαίνεται ότι η βασική αιτία διαφοροποίησης των εκτιμήσεων θα πρέπει να αποδοθεί κατ’ αποκλειστικότητα στην παράταση των αβεβαιοτήτων στην ελληνική οικονομία γιατί στη διεθνή οικονομία παρατηρείται μια αξιοσημείωτη βελτίωση παράλληλα με σχετική μείωση των εισπρακτικών αβεβαιοτήτων. Tο κόστος της διαπραγμάτευσης και του μη κλεισίματος της αξιολόγησης αντικατοπτρίζεται στα αποτελέσματα της οικονομίας. Οι εκτιμήσεις μέσα σε πολύ σύντομο διάστημα άλλαξαν προς το χειρότερο.

Θα πρέπει να σημειωθεί ότι οι παραπάνω, λοιπόν, προβλέψεις γίνονται με βάση την υπόθεση της τήρησης κανονικών συνθηκών. Εάν υπεισέλθουν στις προβλέψεις άλλοι παράγοντες, είναι άλλο ζήτημα, που θα πρέπει να ενσωματώσουμε, όταν θα εμφανιστούν.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Επειδη Η Ανθρωπινη Ιστορια Δεν Εχει Ειπωθει Ποτε.....Ειπαμε κι εμεις να βαλουμε το χερακι μας!

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.